时间: 2023-12-20 02:31:28 | 作者: P系列溶剂

2022年6月上旬开始,CTA便陷入漫长的回撤期。时至今日,除了历史最大回撤遭到突破,回撤时间也越拉越长。

根据好买跟踪的部分样本统计,大多数CTA产品的历史最大回撤时长在10周至60周之内,更多是集中在20周左右。而这次,已经长达42周。尽管当前时长还处在科学的历史样本统计结果之内,但10.5个月的沉寂实在难言好的投资体验。不少投资者也对CTA投资产生了诸多疑惑。

以下是好买跟踪的近50个规模5亿以上的CTA产品表现,覆盖了市场主流的CTA产品。全市场来看,2022年中旬以来的持续回撤是比较普遍的,多种类型的CTA产品打破最大回撤,部分杠杆较高的产品回撤更为明显。

“商品市场怎么了?”“为什么大幅回撤又出现了?”“到底应该止损还是继续持有?”“CTA配置中什么才是更重要的?”

CTA策略是一个相当依赖波动率环境的策略。在波动率处在上行阶段或者维持高波动时,CTA策略往往能够盈利。如下图中2020到2021年期间,包括2022年初的时候,CTA产品都获得了比较好的表现。2023年初,海外通胀高企、银行业风波不断,市场又对国内经济复苏的预期偏弱,商品指数波动率基本在历史低位横盘振荡。

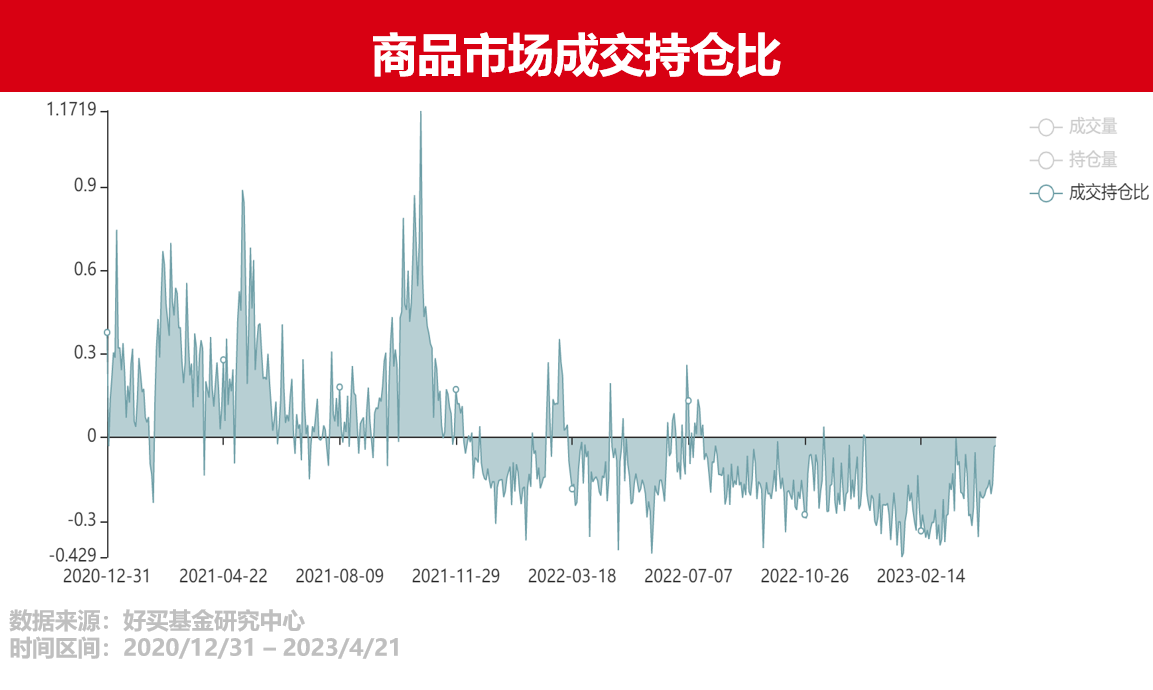

下图为商品市场成交量与持仓量的比值,数值越小,意味着进行商品交易的资金越少,处在观望的情绪越浓厚。在低交易兴趣的环境下,量化CTA也很难捕捉到交易机会。但不难发现,目前成交量已经有了小幅回暖,资金交投显露出了逐渐活跃的苗头。

CTA策略可以简单地分为三类:趋势跟踪策略、期限结构策略和基本面量化策略。今年3月,各类策略的表现出现差异。有的CTA产品抓住了部分黑色品种(比如铁矿、焦煤)的下跌趋势,通过偏中短周期的趋势策略赢得上涨。而期限结构策略和基本面量化策略出发的策略逻辑与市场行情走势背离,因而持续回撤。

看着净值一点点下跌,到底应该及时止损还是继续持有,也许是大多数投资人最关心的问题。解答这样的一个问题,我们第一步要回到最根本的CTA配置意义上,即配置CTA是为了什么?

一方面,投资是为了资产增值,但它只是一个最后的结果。我们应该思考的,是实现这个结果,应该描绘一条怎样的路径。换句话说,我们在选择和配置CTA的时候,是需要CTA发挥什么作用?

没有只涨不跌的资产,也没有只涨不跌的策略。我们除了需要CTA作为资产本身给我们贡献收益以外,它还是一个很重要的风险分散工具。

由于CTA所交易的标的与股票基金不同,二者表现的相关性往往也不高。所以在2022年初的“股债双杀”行情中,CTA的表现可谓是一枝独秀。或许过去我们会把股票和债券当作两个低相关性的资产,但这种传统认知在过去一年中,确实遇到了挑战。未来,我们不得已开始重视CTA在组合构建中不可或缺的作用。通过构建一个多资产的组合,来让我们的投资以更舒适的姿态获得长期收益。

回到是否该止损还是继续持有的问题,由于大多数CTA产品底层有多个子策略,所以这一问题,可以转化为底层的几个子策略在后面能否有转机。

以比较常见的子策略为例,分别观察趋势跟踪策略、期限结构策略和基本面量化策略,其中趋势跟踪策略最为核心。现在,我们逐一击破:

2023年以来偏中短周期的因子能捕捉到结构性行情,而长周期因子在低波动震荡市场中磨损最为严重。不过在2月下跌后,趋势策略对业绩的影响已经转为小幅磨损。

2、期限结构策略:作为产业套期保值资金的对手方,CTA通常通过做多贴水品种、做空升水品种,赚风险溢价的钱。

由于近期多数贴水品种有不同程度的下跌,少数升水品种反而上涨,期限结构策略3月中旬以来的整体回撤较大。

然而,需要说明的是,期限结构在周期性调整后总是会出现修复。一方面,我们从历史规律中能够正常的看到这一现象。另一方面,从商品市场逻辑来解释,也说得通。

简单地以纯碱这个贴水品种举例:期限结构策略因贴水做多纯碱,在近期的价格下降中出现回撤。那么纯碱的价格进一步下跌会发生啥呢?首先,纯碱作为生产玻璃的原材料,当前的生产利润处于历史高位,此时玻璃生产商有动力去生产更多玻璃,从而增加纯碱的需求,进而影响其价格;其次,产业链套利的资金也会入场做多纯碱做空玻璃。

因此,升贴水关系和价格之间的扭曲往往会受“看不见的手”调整。把周期拉长一点,期限结构往往会在调整后出现规律性的修复。

3、基本面量化策略:通过量化基本面数据,比如库存等,赚产业逻辑下定价偏离的钱。

3月中旬以来,基本面因子表现较差,这与当前市场基本面和价格会出现一定背离有关。基本面策略抓住的是由基本面逻辑驱动的趋势机会,更适合由基本面主导的市场行情。市场有时会受预期或情绪影响,但长期里,基本面才是“根”。

由此,尽管我们不知道CTA行情会在什么时点回来,但扒开了外壳观其内里,我们大家都知道等待并非毫无意义。相反,由于CTA策略大部分的收益都由少数时间贡献,并且比起漫长时间的等待,其出现最大回撤后至最终修复的时长仅为5周至25周区间内(数据来源:好买基金研究中心,时间区间:2017/1-2023/2)。如果想等修复出现了再入场,可能已错过最佳收成期了。

另外,对于短期确实有止损困扰的投资者,我们能给出的一个参考是:去判断你手中的CTA策略类型是否单一,以及该单一策略是不是满足中短期的市场方向。

一方面,CTA策略已经处在较长时间的回撤中,当前配置的安全边际有所提升。另一方面,或许对于今年的CTA,长周期趋势策略不那么好做,但市场可能在其他策略类型上会给予机会。如果手里的CTA策略类型比较单一“逆风”,短期内可能会存在一定压力。

而期限结构策略和基本面量化策略出发的策略逻辑与市场行情走势背离,因而持续回撤。

(1)多元化策略。例如类型上,既可大致分为时序和截面,也可大致分为趋势跟踪、期限结构或基本面量化。但这样的单基金比较少见,对管理人的多维度能力有较高要求。

(2)只做某细分策略/频段,但经历了长期市场验证,这样的管理人一般在该细分策略上形成了较强的能力圈。

如果排除以上两类,长期配置CTA最好要具有分散性,策略更丰富多元的CTA FOF是一个比较好的选择,尤其在当前不同子策略有所分化的行情下,唯有尽可能的“多手抓”可免于单一策略趋势性回撤的狙击。

最后,也是最重要的。我们配置CTA最终是为了整个组合的收益最大化服务的。“多元化”的力量不仅体现在策略层面,更体现在组合构建中。CTA的配置价值值得长期关注,不仅源于它在长时间回撤后的收益机会,它对资配组合的“平衡”甚至在危机来临时的“保护”也同样重要。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

风险提示:投资有风险。有关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书,确认您自觉履行投资人的各项义务,并自行承担投资风险。

联系我们

联系我们