时间: 2023-12-14 12:32:33 | 作者: 华体育网页版官方入口

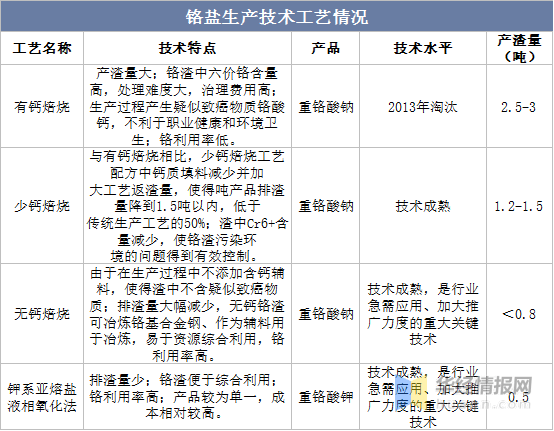

铬盐是指含铬的化合物, 是一种重要的化工产品,最重要的包含铬酸盐、重铬酸盐、碱式铬酸盐、铬的氧化物和氯化物。铬盐生产的第一阶段是中间品生产阶段,主要是将铬铁矿、纯碱、硫酸等原材料变为铬酸钠。该阶段具体工艺可细分为有钙焙烧技术、少钙焙烧技术、无钙焙烧技术和亚熔盐液相氧化法。

目前行业主流的技术为无钙焙烧与钾系亚熔盐液相氧化法,二者拥有排渣量少、清洁生产等优点,为国家重点鼓励的方向。

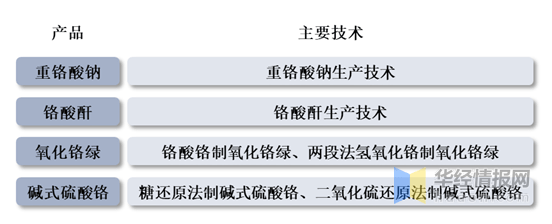

第二阶段是产品生产阶段,在中间品的基础上按照各基本的产品的自有工序进行精细化的生产。根据不完全梳理,铬盐各种类型的产品包括以下技术:

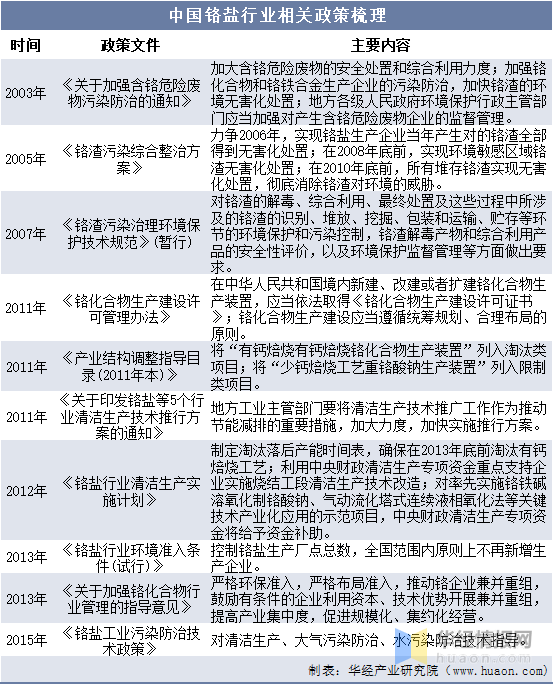

铬盐生产具有一定的排放治理压力,受到国家有关政策的严格限制。铬盐生产的全部过程中通常会产生大量的废渣,属于重金属危险废物,其中含有的六价铬(无钙焙烧工艺不含铬酸钙)易溶且不稳定,可以对人体、农作物机体造成损伤。根据《国家危险废物名录》,铬渣及铬化学品生产的全部过程中产生的其它废物已经均被列入在内。在此背景下,2003年以来国家陆续出台了一系列政策对铬盐生产企业做出严格限制。

铬盐产业链上游以铬铁矿为起点,重要生产原材料包括铬铁矿、硫酸、纯碱等。铬盐中游最重要的包含重铬酸钠、铬酸酐、氧化铬绿、碱式硫酸铬等产品。铬盐下游应用领域广阔,包括表面处理、颜料、鞣革、医药、染料、新材料、香料、饲料添加剂、催化剂、化肥、陶瓷、木材防腐、石油天然气开采、军工等多个行业,被誉为“工业味精”。

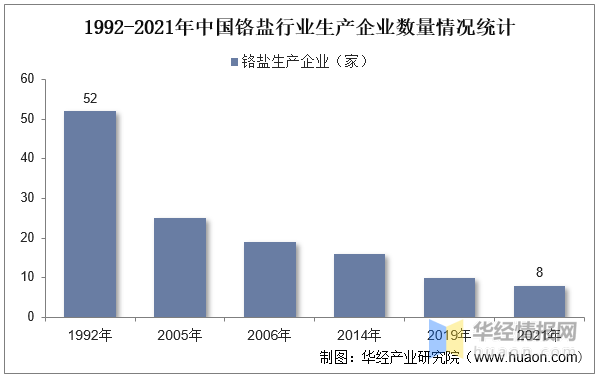

供给端,目前全球铬盐生产能力约为110万吨,国内铬盐行业年产量在40万吨左右,约占全球产量的40%。同时,由于具有一定的排放治理难度,近年来国内铬盐行业新增产能受到严格管控。在此背景下,伴随中小企业落后产能的逐步出清,截至2021年底国内铬盐在产企业仅剩8家,市场之间的竞争格局较为稳定。而在需求端,铬盐下游需求分布广泛,呈现较强的抗周期属性。作为铬盐下游前三大需求来源,2021年电镀、颜料及鞣革行业产量平稳增长,为铬盐需求提供了有力支撑。总的来看,国内铬盐行业供需格局稳步向好,未来铬盐产品盈利中枢上行可期。

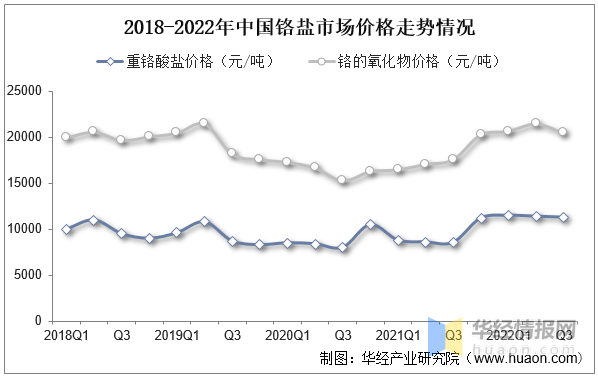

注:1、上述价格数据由振华股份季度经营数据计算得出,价格为不含税价格;2、重铬酸盐包括重铬酸钠、重铬酸钾、铬黄,铬的氧化物包括铬酸酐、铬绿。

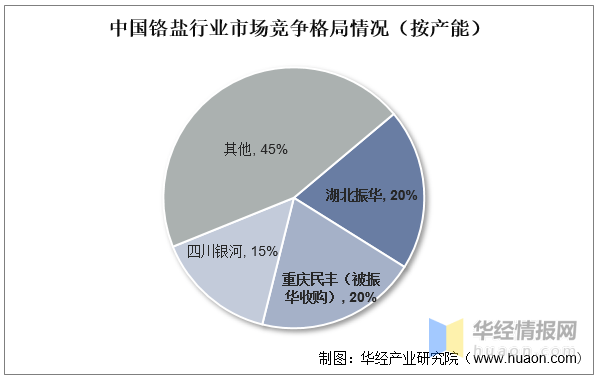

2021年,振华股份完成对民丰收购,产能规模提升至20万吨,国内产能第一,国际竞争力进一步加强。

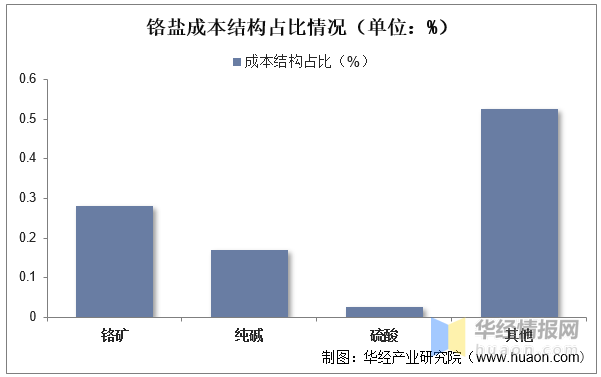

一般铬盐生产的主要原材料包括铬铁矿、纯碱、硫酸,其中铬铁矿成本占到约30%左右,纯碱成本一般占20%左右,而铬盐行业是寡头垄断行业,企业议价能力强,上游涨价后往往能迅速提升个人产品报价。近年铬盐受原材料成本下行影响,价格趋弱。

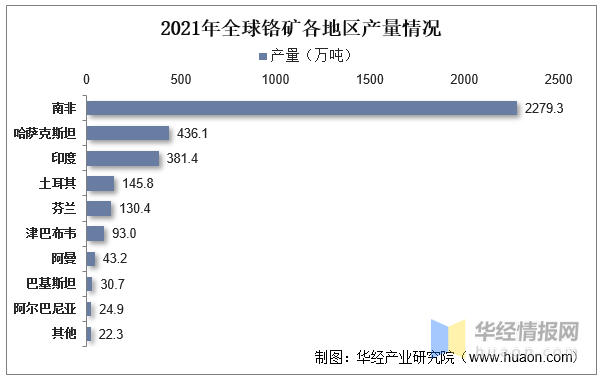

地球上含铬元素的矿物非常少,且以氧化物形式存在于矿石中。截至2020年末,世界铬矿探明储量约为5.7亿吨。铬矿资源丰富的国家主要有哈萨克斯坦、南非、印度、土耳其和芬兰等,其中哈萨克斯坦、南非和印度3个国家的铬矿资源量合计超过世界总量的90%。2021年全球铬矿产量约为3600万吨,其中南非2279.3万吨、占比约63.5%,哈萨克斯坦436.1万吨、占比约12.2%,印度381.4万吨、占比约10.6%,土耳其145.8万吨、占比约4.1%,芬兰130.40万吨、占比约3.6%。前五大国家占据了全球产量的94%以上。

其中90%的铬矿被加工成铬铁合金,用作不锈钢、特钢的原材料,其中不锈钢用量最大,细分冶金级和化工级来看,冶金级铬铁矿被冶炼成铬铁合金被添加到不锈钢、特钢等钢材中,化工级铬矿则加工成重铬酸盐、铬的氧化物及铬的硫酸盐等铬盐,用于颜料、涂料、皮革、新能源等众多行业等。约5%的铬矿被加工成化工铬盐,用量较小,整体市场规模也较小,中国市场整体需求约40-50万吨,加之铬盐于高污染化学制品,政府管控较严,市场集中度极高。5%的铬矿被用作生产耐火材料,大多数都用在制造铬砖、铬镁砖和其他特殊耐火材料。

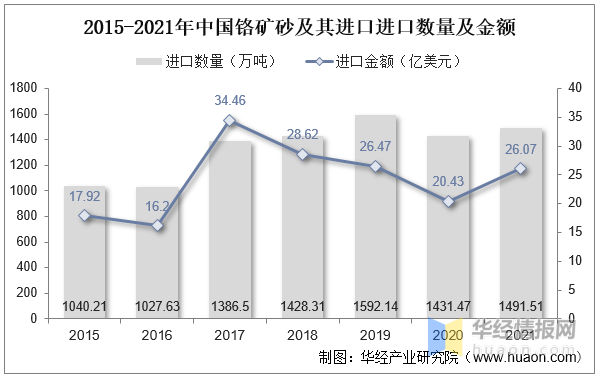

我国铬矿进口量已连续多年位居世界第一。总体而言,我国铬矿资源缺乏且资源开发条件总体不佳,对外依存度接近100%;进口来源非常集中,供应链稳定性较低。2021年,我国累计进口铬矿1492.4万吨,同比增长4.2%,全年铬矿进口金额为26.02亿美元,均价约为174.4美元/吨。

进口来源中,南非仍然占有非常大的优势,我国铬矿从南非进口量占进口总量的80.4%。根据我的钢铁网统计,2022年1-6月,全国主港铬矿到港633.9万吨。

硫酸是一种无机化合物,化学式是H2SO4,是硫的最重要的含氧酸。硫酸行业产业链上游主要为原材料,包括废硫酸、二氧化硫、硫化氢、硫铁矿等;行业下游产品主要有草酸、钛白粉、硫酸铵、硫酸锌、硫酸铜等,硫酸应用广泛,包括肥料、染料、药物、炸药、蓄电池、石油化学工业、洗涤剂等领域。

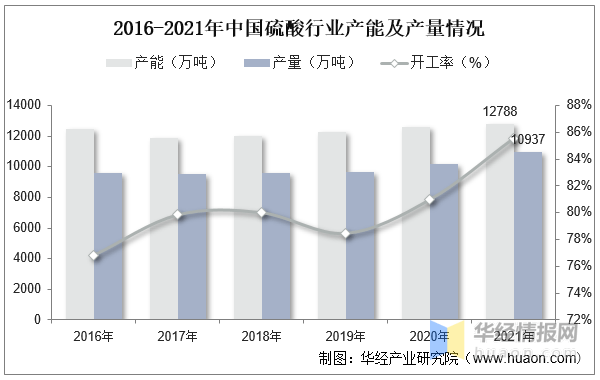

产能方面,据统计,2016年我国硫酸产能为1.25亿吨,截至2021年我国硫酸总产能增加至1.28亿吨,比2016年增加了338万吨,同比2020年上升0.1%。 产量方面,据统计,2021年我国硫酸产量再创新高,总产量达到1.09亿吨,相比2016年增加了1374万吨,同比2020年增长5.8%。产能及产量结构方面,硫黄制酸及冶炼烟气制酸占比超过80%,其次为硫铁矿制酸,占比约为18%。

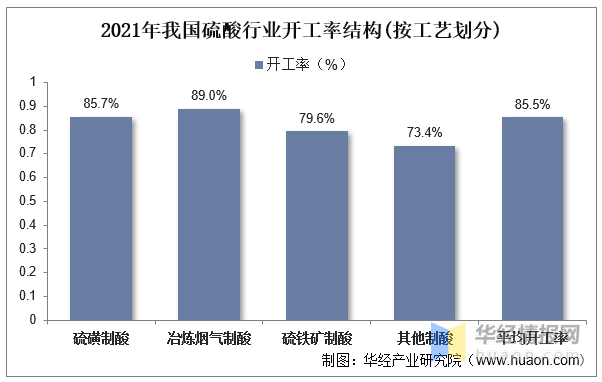

开工率来看,2021年我国硫酸行业平均开工率为85.5%,同比上升4.6个百分点。其中,硫黄制酸开工率为85.7%,同比上升3.8个百分点;冶炼烟气制酸开工率为89.0%,同比上升1.9个百分点;硫铁矿制酸开工率为79.6%,同比上升11.3个百分点;其他制酸开工率为73.4%,同比上升12.2个百分点。

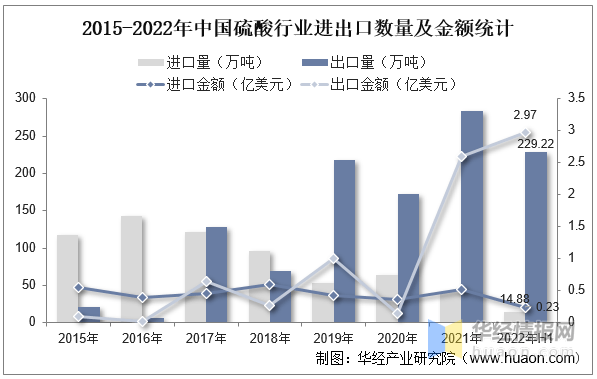

进出口数量来看,据统计,截至2022年上半年我国硫酸进口量为14.88万吨,同比下降28.15%,随着国际市场对硫酸需求的上升,上半年我国硫酸出口量增长至229.22万吨,同比增长101.28%。金额方面,据统计,截至2022年上半年我国硫酸进口金额为0.23亿美元,同比增长6.50%,出口量金额为2.97亿美元,同比增长359.12%。韩国是我国进口硫酸量最大的来源国,我国88.3%的进口硫酸来自韩国。

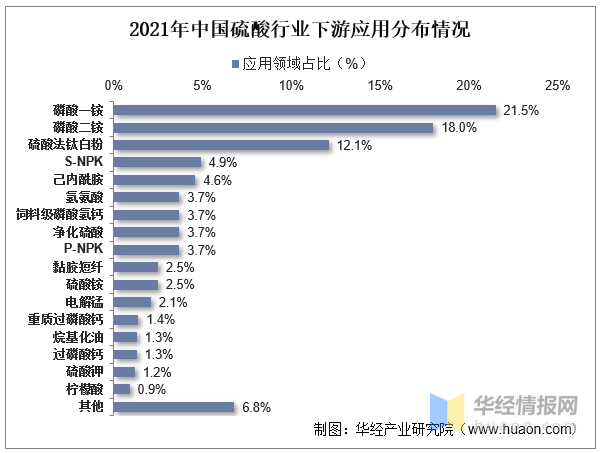

据统计,2021年我国硫酸下游产品以磷肥为主,其中磷酸一铵、磷酸二铵两个产品硫酸消耗量占硫酸总消耗量的39.5%,;此外,钛白粉、氢氟酸、饲料级磷酸氢钙也是硫酸下游主要产品。

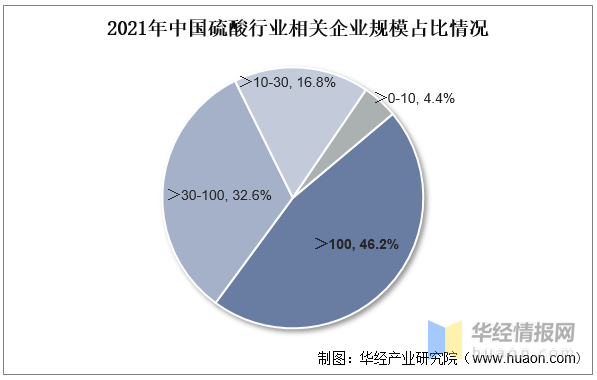

据统计,2021年我国硫酸生产企业总计349家,其中开工企业总计304家,同比增加10家。从企业规模来看,大中型企业(硫酸产量在30万吨/年以上)有108家,同比增加5家。

2021年硫酸产量前10名企业硫酸产量合计4060万吨,同比上升8.1%,占硫酸总产量的37.1%,同比上升0.8个百分点。分品种看,硫黄制酸、冶炼烟气制酸、硫铁矿制酸产量前10名企业产量分别同比上升6.5%、9.7%、14.3%(该部分数据已合并各集团子公司产量)。

纯碱是一种无机化合物,化学式为Na2CO3,又叫碳酸钠,但分类属于盐,不属于碱,是一种重要的无机化工原料。纯碱行业产业链上游参与主体为原材料,最重要的包含天然碱矿、原盐、合成氨、石灰石、煤炭、天然气等;中游为纯碱行业,基本的产品有轻质纯碱和重质纯碱;下游大范围的应用于轻工日化、玻璃、化工、食品、冶金、石油、医药等领域。

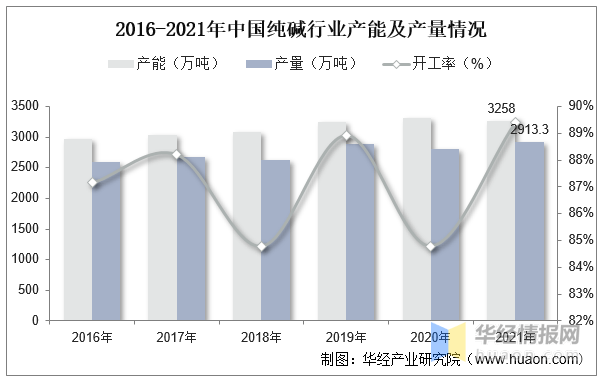

随着我国纯碱工业的持续不断的发展,我国纯碱产能整体保持持续上涨的态势,从2016年的2970万吨增长至2020年的3317万吨。由于2021年底连云港碱业的搬迁退出,2021年我国纯碱产能有所下滑。据资料显示,2021年我国纯碱产能为3258万吨,同比下降1.78%。从我国纯碱产量情况去看,近年来我国纯碱产量呈波动上涨的趋势。据资料显示,2021年我国纯碱产量为2913.3万吨,同比增长3.59%。我国纯碱产量前三的省份为江苏省、河南省和青海省,产量分别为474.03万吨、472.95万吨和462.06万吨。

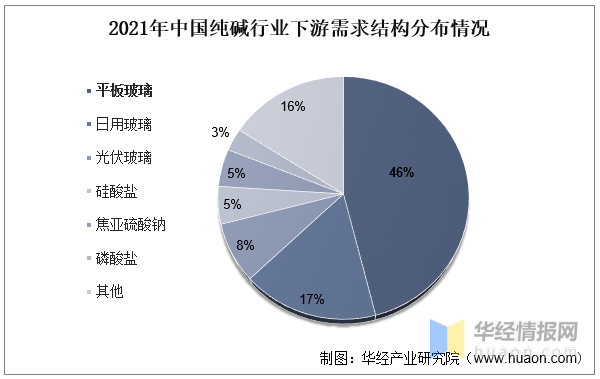

纯碱下游应用广泛,其中最主要的需求领域为玻璃行业,需求占比达70%以上。最重要的包含平板玻璃、日用玻璃和光伏玻璃。

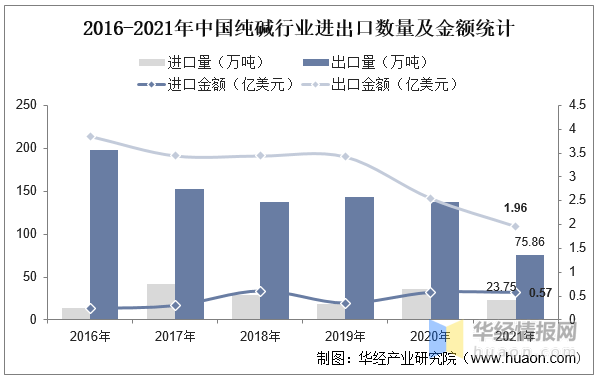

我国纯碱以出口为主,是全球纯碱重要的出口国之一。自2017年来我国纯碱进出口量基本保持稳定。2021年我国纯碱进出口量均出现大规模下降,根本原因是2021年国内浮法玻璃、光伏玻璃对纯碱的需求大增,以及随着国内经济的增长,各下业对轻碱的需求也同步增长,虽然21年中国的纯碱产能创出历史上最新的记录2913.3万吨,其供需关系依然比较紧张,导致国内价格大大上涨,而国内价格高于国外价格使得生产企业出口意愿下降,而出口量的减少,也使得海外供应减少,导致海外纯碱价格也大面积上涨,进口量也相应的有所减少。据资料显示,2021年我国纯碱进口量为23.75万吨,同比下降33.72%;出口量为75.86万吨,同比下降44.96%。

进出口金额方面,由于进出口量均会降低的原因,进出口金额也随之下降,但由于海外纯碱市场行情报价上涨的原因,使得我国纯碱进出口金额下降幅度比较小。据资料显示,2021年我国纯碱进口金额为56.81百万美元,同比下降0.68%;出口金额为196.41百万美元,同比下降22.89%。

2020年提出碳中和目标以来,国家针对氯碱工业出台了一系列的有关政策。2022年2月发改委公布了《高耗能行业重点领域节能降碳改造升级实施指南》。该文件一方面指出,截至2020年底我国烧碱行业能效优于标杆水平的产能约占15%,能效低于基准水平的产能约占25%;另一方面提出,截至2025年烧碱行业能效标杆水平以上产能比例达到40%,能效基准水平以下产能基本清零。因此目前,我国纯碱行业产能集中度比较高,纯碱厂家的话语权比较强。随着我们国家纯碱企业整合、收购进程加快,我国纯碱行业集中度将进一步提升。

华经产业研究院对中国铬盐行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国铬盐行业市场调查与研究及未来发展的新趋势预测报告》。

【报告标题】2022-2027年中国铬盐行业市场调查与研究及未来发展的新趋势预测报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

联系我们

联系我们